Redditi 2023: il nuovo Quadro FC

La campagna dei dichiarativi è nel vivo pertanto è utile ricordare un chiarimento delle Entrate diffuso con faq nel mese di marzo scorso.

Nel dettaglio, con Faq del 13 marzo le Entrate rispondono ad un quesito sulle novità presenti nel Quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022.

Il Quadro FC del Modello Redditi 2023, deve essere compilato:

- dalle persone fisiche che controllano soggetti non residenti, (art. 167 del TUIR, come modificato dall’art. 4 del d.lgs. n. 142 del 2018).

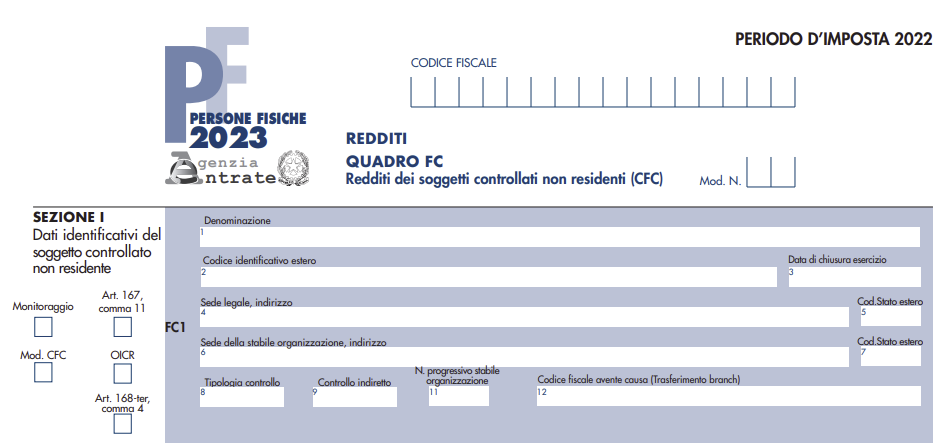

Il soggetto che detiene il controllo di più imprese, società o enti residenti in stati o territori a regime fiscale considerato privilegiato, è tenuto a compilare un quadro FC per ciascuna CFC controllata (in caso di opzione per il monitoraggio, due distinti moduli per la medesima CFC).

In tali casi deve essere numerata progressivamente la casella “Mod. N.” posta in alto a destra del modello.

Il quadro non va compilato se il soggetto che esercita il controllo per effetto di particolari vincoli contrattuali o i soggetti da esso partecipati non possiedano partecipazioni agli utili.

Modello Redditi 2023. novità del quadro FC

Con la FAQ in oggetto, in risposta al seguente quesito "Quali sono le novità presenti nel quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022 e cosa comportano?" le Entrate hanno specificato che, il Quadro FC è stato integrato per migliorare la gestione dell’opzione per il “monitoraggio”, in modo da consentire una indicazione più semplice e precisa delle perdite e delle altre eccedenze “virtuali” della CFC (ovvero, le perdite e le eccedenze della CFC calcolate nei periodi in cui non è attivata la tassazione per trasparenza)

In particolare, in caso di opzione per il monitoraggio, è previsto che per ogni controllata estera siano compilati due distinti moduli del Quadro FC:

- Il primo modulo deve essere compilato per determinare i redditi, le perdite e le altre eccedenze (ad esempio, gli interessi passivi) della CFC secondo le regole IRES, in base a quanto previsto dal comma 7 dell’articolo 167 del TUIR. Le perdite e le eccedenze determinate in questo modulo del quadro FC potranno essere utilizzate in caso di eventuale tassazione per trasparenza nei periodi di imposta successivi, qualora si dovessero verificare le condizioni per l’applicazione della CFC di cui al comma 4 dell’articolo 167 del TUIR.

- Il secondo modulo è destinato ad ospitare i dati relativi ai redditi, alle perdite e alle altre eccedenze della medesima CFC calcolati secondo i criteri semplificati indicati con il Provvedimento del 2021 in materia di ETR test. Le perdite e le eccedenze così determinate potranno essere utilizzate negli esercizi successivi ai fini dell’ETR test per stabilire se sia integrata la condizione stabilita dal comma 4, lettera a), dell’articolo 167 del TUIR.

Le Entrate specificano inoltre che, per il periodo di imposta 2021 e per i precedenti, in caso di attivazione del monitoraggio era prevista la compilazione di un solo modulo del quadro FC per ogni controllata estera; nella sezione relativa alle “perdite virtuali” era dunque consentito inserire le perdite calcolate secondo le modalità semplificate ovvero quelle calcolate in base alle regole IRES.